![]()

The Nobel Peace Prize for 2006

The Midnight University

แนวคิดเศรษฐศาสตร์เพื่อคนจน

โมฮัมหมัด

ยูนุส

นักเศรษฐศาสตร์ผู้คว้ารางวัลโนเบลสันติภาพ

กองบรรณาธิการมหาวิทยาลัยเที่ยงคืน:

รวบรวม

ขอขอบคุณ onopen ที่ให้ใช้ข้อมูลเพื่อการศึกษา

บทความบนหน้าเว็บเพจนี้

เคยเผยแพร่แล้วบนสื่อดิจิตอล

เป็นเรื่องเกี่ยวกับนักเศรษฐศาสตร์บังคลาเทศที่ได้รับรางวัลโนเบล สาขาสันติภาพ

ปี ค.ศ.๒๐๐๖

ในที่นี้เป็นการรวบรวมบทความต่างๆเกี่ยวกับคำประกาศรางวัลดังกล่าว

แนวคิดของผู้ได้รับรางวัล และสุดท้ายเป็นเรื่องแนวคิดเชิงเปรียบเทียบกับนักเศรษฐศาสตร์กระแสหลัก

โดยแบ่งเป็นหัวข้อดังต่อไปนี้

๑. คำประกาศการมอบรางวัลโนเบลสาขาสันติภาพ ปี ค.ศ.๒๐๐๖

๒. ยูนุส และธนาคารกรามีน: เจ้าของรางวัลโนเบลสันติภาพ

๓. เรื่องราวของสองรางวัลโนเบล

midnightuniv(at)gmail.com

บทความเพื่อประโยชน์ทางการศึกษา

ข้อความที่ปรากฏบนเว็บเพจนี้

ได้มีการแก้ไขและตัดแต่งไปจากต้นฉบับบางส่วน

เพื่อความเหมาะสมเป็นการเฉพาะสำหรับเว็บไซต์แห่งนี้

มหาวิทยาลัยเที่ยงคืน ลำดับที่ 1084

เผยแพร่บนเว็บไซต์นี้ครั้งแรกเมื่อวันที่

๒๘ พฤศจิกายน ๒๕๔๙

(บทความทั้งหมดยาวประมาณ

14.5 หน้ากระดาษ A4)

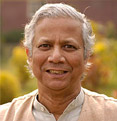

โมฮัมหมัด

ยูนุส: นักเศรษฐศาสตร์ผู้คว้ารางวัลโนเบลสันติภาพ

กองบรรณาธิการมหาวิทยาลัยเที่ยงคืน : รวบรวม

1. คำประกาศการมอบรางวัลโนเบลสาขาสันติภาพ ปี

ค.ศ.2006

The Nobel Peace Prize for 2006

The Norwegian Nobel Committee has decided to award the Nobel Peace Prize for

2006, divided into two equal parts, to Muhammad Yunus and Grameen Bank for

their efforts to create economic and social development from below. Lasting

peace can not be achieved unless large population groups find ways in which

to break out of poverty. Micro-credit is one such means. Development from

below also serves to advance democracy and human rights.

Muhammad Yunus has shown himself to be a leader who has managed to translate visions into practical action for the benefit of millions of people, not only in Bangladesh, but also in many other countries. Loans to poor people without any financial security had appeared to be an impossible idea. From modest beginnings three decades ago, Yunus has, first and foremost through Grameen Bank, developed micro-credit into an ever more important instrument in the struggle against poverty. Grameen Bank has been a source of ideas and models for the many institutions in the field of micro-credit that have sprung up around the world.

Every single individual on earth has both the potential and the right to live a decent life. Across cultures and civilizations, Yunus and Grameen Bank have shown that even the poorest of the poor can work to bring about their own development.

Micro-credit has proved to be an important liberating force in societies where women in particular have to struggle against repressive social and economic conditions. Economic growth and political democracy can not achieve their full potential unless the female half of humanity participates on an equal footing with the male.

Yunus's long-term vision

is to eliminate poverty in the world. That vision can not be realised by means

of micro-credit alone. But Muhammad Yunus and Grameen Bank have shown that,

in the continuing efforts to achieve it, micro-credit must play a major part.

Oslo, 13 October 2006

(ข้อมูลจาก http://nobelprize.org/nobel_prizes/peace/laureates/2006/press.html)

2. ยูนุส (Yunus) และ ธนาคารกรามีน (Grameen

Bank)

เจ้าของรางวัลโนเบลสันติภาพ 2006

สฤณี อาชวานันทกุล

ศุกร์ที่

13 ตุลาคม 2549 Norwegian Nobel Committee ประกาศมอบรางวัลโนเบลสาขาสันติภาพปี

2006 ให้ Muhammad Yunus ผู้ก่อตั้งธนาคารกรามีน (Grameen Bank) ในปี 1976 และตัวธนาคารกรามีน

"สำหรับความพยายามที่จะสร้างการพัฒนาทางเศรษฐกิจและสังคมจากฐานล่าง"

(for their efforts to create economic and social development from below)

Mohammad Yunus บิดาแห่งแนวคิด

micro-credit

ระบบธนาคารพาณิชย์เป็นหนึ่งใน "ฟันเฟือง" สำคัญของระบบทุนนิยม เพราะการกู้เงินมาลงทุนในกิจการต่างๆ

เป็นหนึ่งในกลไกหลักที่ขับเคลื่อนเศรษฐกิจสมัยใหม่ทั้งระบบ

มองจากมุมกว้างที่สุด ธนาคารทำหน้าที่เป็น "สะพาน" เชื่อมระหว่างนักลงทุน (ผู้ฝากเงิน) กับผู้ต้องการทุน (ผู้กู้เงิน) ที่ทรงประสิทธิภาพ และมีความเสี่ยงต่ำเมื่อเทียบกับการลงทุนโดยตรงในตลาดทุน (เช่น ตลาดตราสารหนี้ หรือตลาดหลักทรัพย์) เพราะธนาคารมีความเชี่ยวชาญในการประเมินความเสี่ยงจากการปล่อยกู้ ตลอดจนมีกระบวนการและเทคโนโลยีป้องกันหรือลดความเสี่ยงที่ดีกว่า

กำไรของธนาคารส่วนใหญ่ มาจากส่วนต่างระหว่างดอกเบี้ยเงินกู้ที่ธนาคารเรียกเก็บจากลูกหนี้ และดอกเบี้ยเงินฝากที่ธนาคารต้องจ่ายผู้ฝากเงินรายเดือน รายไตรมาส หรือรายปี แล้วแต่ประเภทบัญชี

แต่ถึงแม้ธนาคารพาณิชย์จะเป็นฟันเฟืองที่ระบบทุนนิยมขาดไม่ได้ ก็ไม่ได้หมายความว่าทุกคนที่ต้องการเงินทุน จะเดินเข้ามาใช้บริการของธนาคารได้. ธนาคารพาณิชย์มักเรียกร้องหลักประกันจากลูกหนี้ เนื่องจากต้องการป้องกันความเสี่ยงจากกรณีที่ลูกหนี้อาจชำระหนี้ไม่ได้ กลายเป็นปรากฏการณ์ "ธรรมดา" ในระบบทุนนิยม คือยิ่งเราต้องการเงินเท่าไหร่ เราก็ยิ่งต้องใช้เงิน (หรือทรัพย์สิน) เพิ่มขึ้นเป็นเงาตามตัว ตรงกับคติฝรั่งว่า "คุณต้องมีเงินในการหาเงิน" (You need money to make money)

นี่เป็นเหตุที่ทำให้ประเทศกำลังพัฒนาเช่นประเทศไทย มี "เงินกู้นอกระบบ" จำนวนมาก ยิ่งประเทศมีคนจนมากเท่าไหร่ เงินกู้นอกระบบยิ่งมีขนาดใหญ่ขึ้นเท่านั้น เพราะคนจนไม่มีทรัพย์สินอะไรที่จะไปเสนอธนาคารได้ ทำให้ไม่สามารถกู้เงินจากสถาบันการเงิน. เจ้าหนี้นอกระบบสามารถเก็บดอกเบี้ยแพงกว่าธนาคารพาณิชย์หลายเท่า เช่น 30-40% เมื่อเทียบกับดอกเบี้ยธนาคารประมาณ 5-10% ลูกหนี้นอกระบบต้องจำใจจ่ายดอกเบี้ยแพงลิบลิ่ว เพื่อแลกกับเงินกู้ไม่มีหลักประกัน และความยืดหยุ่นในการชำระเงินต้น

กลายเป็นวัฏจักร "โง่-จน-เจ็บ" ที่อาจารย์นิธิ เอียวศรีวงศ์ และนักคิดนักวิจัยหลายท่านศึกษาวิเคราะห์มานานหลายสิบปี แต่ยากที่จะหาทางออกที่แท้จริง และยั่งยืน. โชคดีที่โลกเรามี โมฮัมหมัด ยูนุส (Mohammad Yunus) นักเศรษฐศาสตร์ชาวบังคลาเทศ ผู้ก่อตั้งธนาคารกรามีน (Grameen Bank) ธนาคารเพื่อผู้ยากไร้แห่งแรกของโลก

ตั้งแต่ก่อตั้งธนาคารเมื่อปี พ.ศ. 2519 กรามีนปล่อยเงินกู้ไปแล้วกว่า 1.8 แสนล้านบาท ให้กับ 4.4 ล้านครอบครัวผู้ยากไร้ในชนบทของบังคลาเทศ ปัจจุบันมีสาขากว่า 1,400 แห่งทั่วประเทศ ให้บริการครอบคลุมหมู่บ้านกว่า 51,000 แห่ง หรือกว่าสามในสี่ของหมู่บ้านทั่วประเทศ มีหนี้เสียต่ำกว่า 2% ของสินเชื่อทั้งหมด ณ สิ้นปี 2547 (ซึ่งเป็นระดับที่วงการธนาคารสากลถือว่า "ดีมาก"). ความสำเร็จของธนาคารกรามีน เป็นแรงบันดาลใจให้กับธนาคารเพื่อผู้ยากไร้อีก 250 แห่ง ในกว่า 100 ประเทศทั่วโลก ทำให้ยูนุสได้รับการขนานนามว่าเป็น "บิดาแห่งแนวคิดไมโครเครดิต" (micro-credit คือเงินกู้ระดับรากหญ้า)

ธนาคารกรามีน ดำเนินกิจการแบบธุรกิจเอกชน 100% ไม่ได้เป็นองค์กรการกุศล ไม่ได้เอาเงินสลากกินแบ่งมาแจกคืนให้กับชาวบ้าน เหมือนกับที่รัฐบาลบางประเทศชอบทำ เพียงแต่กรามีนดำเนินธุรกิจแบบที่ตั้งอยู่ในคุณธรรม ไม่ค้ากำไรเกินควร เพราะมีเป้าหมายทางสังคมเป็นที่ตั้ง คือช่วยเหลือให้คนจนมีโอกาสกู้เงินจากสถาบันการเงิน ที่คิดดอกเบี้ยตามราคาตลาด

ถ้าใช้ตัววัดที่นักวิเคราะห์ใช้เปรียบเทียบผลการดำเนินงานของธนาคารพาณิชย์ต่างๆ เช่น ผลตอบแทนต่อผู้ถือหุ้น, ขนาดสินทรัพย์, หรือขนาดของสินเชื่อ, กรามีนก็เทียบไม่ได้เลยกับธนาคารยักษ์ใหญ่ทั้งหลาย เช่น ซิตี้กรุ๊ป เจพีมอร์แกนเชส ซูมิโตโม ฯลฯ. แต่ถ้าวัดผลด้วยประโยชน์ต่อสังคมแล้ว กรามีนคงต้องเป็นธนาคารที่ "ดีที่สุด" ในโลกอย่างไม่ต้องสงสัย เป็นตัวอย่างของพฤติกรรมแบบ "ทุนนิยมที่มีมนุษยธรรม" (humane capitalism) ที่นักคิดหลายๆ คนเรียกร้อง แต่ไม่ค่อยมีให้เห็นเป็นรูปธรรมบ่อยนัก

แล้วกรามีนต่างจากธนาคารพาณิชย์อื่นๆ อย่างไร? บทแปลคำอธิบายของยูนุสจาก เว็บไซด์ของกรามีน น่าจะให้ความกระจ่างระดับหนึ่ง:

"หลักการของกรามีน เป็นหลักการที่อยู่ตรงกันข้ามกับหลักการธนาคารพาณิชย์กระแสหลักโดยสิ้นเชิง กล่าวคือ ธนาคารพาณิชย์กระแสหลักตั้งอยู่บนแนวคิดที่ว่า ยิ่งคุณมีเงินเท่าไหร่ คุณก็ยิ่งได้เงินมากเท่านั้น หมายความว่าถ้าคุณไม่มีเงินหรือมีน้อย คุณจะไม่ได้อะไรเลย ผลที่เกิดขึ้นก็คือ ประชากรกว่าครึ่งของโลกไม่สามารถใช้บริการของสถาบันการเงินกระแสหลักได้ ระบบธนาคารพาณิชย์อิงอยู่กับหลักประกัน ในขณะที่ระบบกรามีนไม่มีหลักประกัน

สินเชื่อเป็นสิทธิมนุษยชนขั้นพื้นฐานอย่างหนึ่ง

ธนาคารกรามีนเริ่มต้นจากความเชื่อที่ว่า สินเชื่อเป็นสิทธิมนุษยชนขั้นพื้นฐานอย่างหนึ่ง

และสร้างระบบที่ให้สิทธิพิเศษในการให้กู้กับคนที่ไม่มีอะไรก่อน หลักการของกรามีนไม่ได้ตั้งอยู่บนการตีค่าสินทรัพย์ของผู้กู้

แต่ตั้งอยู่บนศักยภาพของเขา. กรามีนเชื่อว่ามนุษย์ทุกคน รวมทั้งคนที่จนที่สุด

มีศักยภาพไม่สิ้นสุด ธนาคารพาณิชย์ทั่วไปประเมินค่าของทรัพย์สินที่คนหามาได้แล้ว

ในขณะที่กรามีนประเมินศักยภาพซ่อนเร้นของปัจเจกชนที่รอวันแสดงออก

เป้าหมายหลักของธนาคารพาณิชย์กระแสหลักคือ การสร้างผลกำไรสูงสุด เป้าหมายของธนาคารกรามีนคือ การนำบริการของสถาบันการเงินไปสู่คนจน โดยเฉพาะผู้หญิงสามในสี่ของประชากร เพื่อช่วยให้เขาต่อสู้กับความยากจน มีกำไรเลี้ยงตัว และมีฐานะมั่นคง เหล่านี้เป็นเป้าหมายรวมที่เกิดจากวิสัยทัศน์ทางสังคมและเศรษฐกิจ

ธนาคารกรามีน เน้นให้บริการกับผู้หญิง

ธนาคารพาณิชย์ทั่วไปเน้นให้บริการกับผู้ชาย ในขณะที่กรามีนเน้นให้บริการกับผู้หญิง

96% ของลูกหนี้กรามีนเป็นผู้หญิง กรามีนช่วยเลื่อนสถานะทางสังคมของหญิงยากจนในสายตาของครอบครัวพวกเธอ

ด้วยการให้โอกาสครอบครองสินทรัพย์ กรามีนตั้งเงื่อนไขว่า กรรมสิทธิ์ในบ้านที่สร้างโดยเงินกู้จากกรามีน

จะตกเป็นของผู้กู้ ซึ่งส่วนใหญ่เป็นผู้หญิง

ธนาคารควรไปหาลูกค้า

สาขาของธนาคารกรามีน ตั้งอยู่ในชุมชนชนบท ไม่เหมือนกับสาขาของธนาคารพาณิชย์ทั่วไป

ที่พยายามตั้งอยู่ในศูนย์กลางธุรกิจ และใจกลางเมือง หลักการข้อแรกของกรามีนคือ

ลูกค้าไม่ควรไปหาธนาคาร ธนาคารต่างหากที่ควรไปหาลูกค้า. พนักงาน 14,989 คนของกรามีน

เดินทางไปให้บริการกับลูกค้า 5.31 ล้านคนที่บ้านของพวกเขา ในหมู่บ้าน 57,791

แห่งทั่วประเทศ ทุกสัปดาห์ในแต่ละปี ลูกค้าของกรามีนสามารถชำระคืนเงินกู้ได้อย่างง่ายดาย

ด้วยการชำระเงินต้นเป็นงวดๆ รายสัปดาห์ งวดละไม่กี่บาท การทำธุรกิจแบบนี้แปลว่าธนาคารต้องมีค่าใช้จ่ายในการบริหารจัดการค่อนข้างสูง

แต่มันช่วยอำนวยความสะดวกให้กับลูกหนี้อย่างมากมายมหาศาล

ไม่มีเอกสารสัญญาใดๆ ระหว่างเจ้าหนี้และลูกหนี้ในระบบของกรามีน ดังนั้น กรามีนจึงไม่สามารถฟ้องร้องเรียกหนี้คืนจากลูกหนี้ในกระบวนการศาลได้ ไม่เหมือนกับในระบบธนาคารพาณิชย์กระแสหลัก ไม่มีกลไกจากภายนอกใดๆ ที่จะบังคับข้อตกลงเงินกู้ของกรามีนได้

ธนาคารพาณิชย์ปกติเลือกใช้วิธี 'ลงโทษ' เมื่อใดลูกหนี้ใช้เวลาชำระหนี้นานกว่าที่ตกลงกันไว้ ธนาคารเรียกลูกหนี้เหล่านั้นว่า "ลูกหนี้ผิดนัด" (defaulters) ระบบกรามีนยอมให้ลูกหนี้เหล่านั้นยืดอายุการชำระหนี้ออกไป โดยไม่ทำให้พวกเขารู้สึกว่าทำอะไรผิด (ซึ่งพวกเขาก็ไม่ได้ทำอะไรผิดจริงๆ). เมื่อลูกหนี้ประสบปัญหา ธนาคารพาณิชย์ทั่วไปรู้สึกกังวลกับเงินกู้ของพวกเขา และทำทุกวิถีทางที่ทำได้ เพื่อเรียกเงินคืนมา รวมทั้งยึดหลักประกัน ในกรณีเหล่านี้ กรามีนยิ่งใช้ความพยายามกว่าเดิมที่จะช่วยเหลือลูกหนี้ยามตกทุกข์ได้ยาก ช่วยให้เขาแข็งแรงขึ้นและฝ่าฟันอุปสรรคต่างๆ

ในระบบธนาคารพาณิชย์ ธนาคารจะคิดดอกเบี้ยหลังจากลูกหนี้ผิดนัดไปเรื่อยๆ จนกว่าจะยอมยกเว้นให้ลูกหนี้ ยอดดอกเบี้ยผิดนัดอาจพู่งสูงขึ้นเป็นหลายเท่าของยอดเงินต้น แล้วแต่อายุเงินกู้ แต่ในระบบกรามีน ไม่มีทางที่ดอกเบี้ยจะมีจำนวนสูงกว่ายอดเงินต้น ไม่ว่าลูกหนี้จะหยุดชำระไปแล้วนานขนาดไหน กรามีนหยุดคิดดอกเบี้ยทันทีที่ยอดดอกเบี้ยสูงเท่ากับยอดเงินต้น

ธนาคารพาณิชย์ทั่วไปไม่สนใจว่า ครอบครัวของลูกหนี้จะเป็นอย่างไร หลังจากที่กู้เงินจากธนาคารไปแล้ว ระบบของกรามีนใส่ใจกับการดูแลติดตามการศึกษาของลูกหลานผู้กู้ (ธนาคารกรามีนให้ทุน และสินเชื่อเพื่อการศึกษาอยู่เนืองๆ) สภาพที่พักอาศัย, สุขอนามัย, แหล่งน้ำดื่มสะอาด, และความสามารถในการรับมือกับภัยธรรมชาติและภาวะฉุกเฉินต่างๆ ระบบกรามีนช่วยลูกหนี้ให้สร้างกองทุนบำนาญของตัวเอง และช่องทางออมเงินอื่นๆ

ธนาคารพาณิชย์ปกติคิดดอกเบี้ยเงินกู้ทบต้นทุกไตรมาส (quarterly compounding) ในขณะที่ธนาคารกรามีนคิดดอกเบี้ยแบบปกติ (simple interest) [แปลว่าลูกหนี้กรามีนจ่ายดอกเบี้ยน้อยกว่า]. หากลูกหนี้ล่วงลับไป กรามีนไม่เรียกร้องให้ครอบครัวผู้ตายชำระหนี้แทน แต่เบิกเงินต้นทั้งจำนวนพร้อมดอกเบี้ยจากโปรแกรมประกันชีวิตที่เป็นส่วนหนึ่งของโครงสร้างเงินกู้อยู่แล้ว ครอบครัวลูกหนี้ไม่ต้องรับภาระผูกพันใดๆ ทั้งสิ้น

ในธนาคารกรามีน แม้แต่ขอทานก็ได้รับการดูแล เรามีโครงการรณรงค์ที่ออกแบบมาจูงใจให้ขอทานร่วมเป็นส่วนหนึ่งของโปรแกรมกรามีน ธนาคารช่วยอธิบายให้ขอทานเข้าใจว่า เธอสามารถเอาของชำเล็กๆ น้อยๆ ไปขายตามบ้านที่ไปขอทาน หรือไม่ก็วางขายของชำไว้ข้างๆ ตัวตอนนั่งขอทานอยู่กับที่ แนวคิดของกรามีนช่วยขอทานให้ดำรงชีวิตอย่างมีศักดิ์ศรีมากขึ้น แทนที่จะขอทานอย่างเดียว โปรแกรมแบบนี้ไม่มีทางเป็นส่วนหนึ่งของงานธนาคารพาณิชย์ทั่วไป

กรามีนสนับสนุนให้ลูกหนี้รับเป้าหมายพื้นฐานต่างๆ ด้านสังคม, การศึกษา, และสุขภาพ, มาเป็นเป้าหมายในชีวิตของตน เราเรียกเป้าหมายเหล่านี้ว่า "ญัตติสิบหกประการ" (เช่น ให้ลูกหลานได้รับการศึกษา, แต่ละบ้านมีส้วมที่ถูกสุขลักษณะ, ปลูกต้นไม้, ทานผักสีเขียวเพื่อต้านโรคตาฟางในเด็ก, มีแหล่งน้ำดื่มที่สะอาด, และไม่จ่ายหรือเรียกสินสอด [เพราะในธรรมเนียมการสมรสของบังคลาเทศ เจ้าสาวต้องเป็นฝ่ายให้สินสมรสกับเจ้าบ่าว กลายเป็นสาเหตุสำคัญของการทะเลาะวิวาทและประทุษร้ายผู้หญิง เมื่อฝ่ายชายอยากได้สินสอดมากขึ้น แม้รัฐบาลบังคลาเทศจะประกาศให้การเรียกร้องสินสอดเป็นเรื่องผิดกฎหมายก็ตาม ธรรมเนียมนี้ก็ยังใช้อยู่แพร่หลาย] ฯลฯ) ธนาคารพาณิชย์กระแสหลักมองว่าเรื่องเหล่านี้ไม่ใช่ธุรกิจของพวกเขา"

ความคิดเรื่องไมโครเครดิต

ความคิดเรื่องไมโครเครดิต ก่อร่างขึ้นขณะที่ยูนุสเป็นอาจารย์ใหม่ของคณะเศรษฐศาสตร์

ที่มหาวิทยาลัยจิตตากอง (Chittagong University) ซึ่งตั้งอยู่ใกล้หมู่บ้านยากจนแห่งหนึ่งชื่อ

โจบร้า (Jobra) ชาวบ้านส่วนใหญ่เป็นหนี้นอกระบบ ตกอยู่ในวัฏจักร โง่-จน-เจ็บ

ไม่ต่างจากหมู่บ้านส่วนใหญ่ในบังคลาเทศ และประเทศโลกที่สามอื่นๆ

จากการสอบถามคนจนในหมู่บ้านโจบร้า, ยูนุสพบว่า ชาวบ้านจำนวน 42 คน เป็นหนี้นอกระบบรวม 856 ทาก้า หรือไม่ถึง 1,100 บาท คิดเป็นหนี้เฉลี่ยคนละ 26 บาทเท่านั้นเอง! (ประชากรบังคลาเทศมีรายได้ต่อหัวเฉลี่ยประมาณ 6,300 บาทต่อเดือนเท่านั้น คือจนกว่าคนไทยประมาณ 4 เท่า) ยูนุสตัดสินใจควักกระเป๋าให้ชาวบ้านเหล่านั้นยืมเงิน 856 ทาก้า ไปคืนเจ้าหนี้ โดยไม่คิดดอกเบี้ย ไม่มีหลักประกัน ไม่มีกำหนดชำระ บอกชาวบ้านแต่เพียงว่า เอาเงินมาคืนเมื่อไหร่ก็ได้ที่เขาพร้อม

คืนนั้นยูนุสนอนไม่หลับ จนกระทั่งเขาคิดได้ว่า วิธีเดียวที่จะทำให้คนยากไร้หลุดพ้นจากวังวนอุบาทว์ของหนี้นอกระบบอย่างถาวรนั้นคือ จะต้องมีธนาคารที่ยอมให้เงินกู้ดอกเบี้ยต่ำกับคนยากจนโดยไม่เรียกร้องหลักประกัน. วันรุ่งขึ้น ยูนุสไปหาผู้จัดการสาขาธนาคารแห่งหนึ่งในเมืองเพื่อเสนอให้ปล่อยกู้คนจน แต่แล้วก็พบว่า ระบบธนาคารพาณิชย์ทั้งระบบ ไม่ได้คำนึงถึงคนจนเลยแม้แต่น้อย ดังแสดงให้เห็นในบทสนทนาระหว่างยูนุสกับผู้จัดการสาขาต่อไปนี้ ที่ยูนุสเล่าในหนังสือเรื่อง "Banker to the Poor" (นายธนาคารของผู้ยากไร้):

ยูนุส:

"ผมอยากให้ธนาคารคุณ อนุมัติสินเชื่อให้กับชาวบ้านโจบร้าครับ"

ผู้จัดการสาขา (หัวเราะ): "ไม่มีทางหรอกครับอาจารย์!

เงินจำนวนนิดเดียวที่อาจารย์บอกว่าชาวบ้านต้องการกู้น่ะ มันไม่พอจ่ายแม้แต่ค่ากระดาษแบบฟอร์มต่างๆ

ที่พวกเขาต้องกรอกด้วยซ้ำ ธนาคารคงไม่เสียเวลามายุ่งเรื่องขี้ประติ๋วอย่างนี้หรอก"

ยูนุส: "ทำไมล่ะครับ? เงินจำนวนน้อยนิดเนี่ย

มันสำคัญมากสำหรับความอยู่รอดของคนจนเลยนะครับ"

ผู้จัดการสาขา: "คนพวกนี้ไม่รู้หนังสือนี่ครับ

กรอกแบบฟอร์มขอเงินกู้ของเรายังไม่ได้เลย"

ยูนุส: "ผมคิดว่าในบังคลาเทศ ประเทศที่ประชากรกว่าสามในสี่ไม่รู้หนังสือ

การกรอกแบบฟอร์มเป็นเงื่อนไขที่ไร้สาระเอามากๆ"

ผู้จัดการสาขา: "ธนาคารทุกแห่งในประเทศมีกฎนี้นะครับ"

ยูนุส: "นั่นอาจแสดงว่าระบบธนาคารเรามีปัญหา"

ผู้จัดการสาขา: "ขนาดคนที่เอาเงินมาฝากธนาคาร

เรายังให้เขากรอกใบนำฝากเลย"

ยูนุส: "ทำไมต้องทำอย่างนั้น? ทำไมธนาคารไม่รับเงินฝากมา

แล้วก็ออกใบเสร็จให้ผู้ฝากเงิน บอกว่าได้รับเงินจำนวนเท่านั้นเท่านี้? ทำไมต้องให้ลูกค้าเป็นคนกรอก?"

ผู้จัดการสาขา: "แล้วถ้าเขาอยากมาถอนเงินทีหลังล่ะ?"

ยูนุส: "ผมไม่รู้สิ ...แต่ผมว่ามันต้องมีวิธีที่ง่ายกว่านั้น

คุณอาจให้ผู้ฝากเงินเอาใบเสร็จใบเดิมมาคืนให้ธนาคาร แล้วธนาคารก็คืนเงินฝากให้

ธนาคารจะไปลงบัญชียังไงก็เรื่องของคุณ ผมว่าระบบธนาคารของคุณน่ะ ถูกออกแบบมาให้ไม่เป็นมิตรกับผู้ไร้การศึกษา"

ผู้จัดการสาขา: "อาจารย์ครับ ความจริงก็คือคนกู้เงินจากธนาคารทุกแห่งในโลกนี้ต้องกรอกแบบฟอร์มกันทั้งนั้น"

222222222

ยูนุส:

"โอเค งั้นถ้าผมให้นักเรียนของผมมาเป็นอาสาสมัคร กรอกแบบฟอร์มต่างๆ ให้ชาวบ้าน

คุณคงไม่มีปัญหาใช่ไหมครับ?"

ผู้จัดการสาขา: "อาจารย์ยังไม่เข้าใจครับ

เราให้ชาวบ้านพวกนั้นกู้ไม่ได้ พวกเขาไม่มีทรัพย์สินอะไรที่เราจะเรียกเป็นหลักประกันได้"

ยูนุส: "ทำไมคุณต้องมีหลักประกัน ในเมื่อคุณจะได้เงินคืน?

ธนาคารต้องการแค่นั้นไม่ใช่หรือครับ?"

ผู้จัดการสาขา: "ใช่ครับ เราต้องการเงินคืน

แต่เราก็ต้องการหลักประกันด้วย นั่นเป็นการันตีของเรา"

ยูนุส: "ที่คุณพูดมาฟังดูไม่มีเหตุผลเลย คนจนที่สุดในประเทศนี้ทำงานหลังขดหลังแข็งกว่าสิบสองชั่วโมงทุกวัน

พวกเขาต้องทำมาหากินเพียงเพื่อมีเงินซื้อข้าวมาประทังชีวิต ดังนั้นเขาต้องทำทุกอย่างที่จะเอาเงินมาคืนคุณให้ได้

นั่นเป็นการันตีที่ดีที่สุดที่คุณจะหาได้ แล้วชีวิตของลูกหนี้เอง"

เดาไม่ยากเลยว่า บทสนทนานี้จบลงอย่างไร ผู้จัดการสาขาบอกว่ายูนุสเป็นแค่อาจารย์นักฝันผู้ไม่เข้าใจโลกแห่งความเป็นจริง

มีชีวิตอยู่กับตำราและทฤษฎีเท่านั้น แต่ไม่ถึงปีหลังจากนั้น อาจารย์นักฝันผู้นี้ก่อตั้งธนาคารกรามีนขึ้นด้วยเงินทุนส่วนตัว

สรรหาพนักงานธนาคารรุ่นแรกจากลูกศิษย์ลูกหาของตัวเอง ไม่ถึงสามสิบปีต่อมา ธนาคารนี้กลายเป็นแม่แบบของธนาคารไมโครเครดิตทั่วโลก

ผู้จัดการธนาคารสาขานั้น คงไม่เคยได้ยิน หรือได้ยินแต่ไม่เชื่อในคำคมของจอร์จ เบอร์นาร์ด ชอว์: คุณเห็นสิ่งที่เป็นอยู่ และถามว่า "ทำไมมี?" แต่ผมฝันถึงสิ่งที่ไม่เคยเป็น และถามว่า "ทำไมไม่มี?"(You see things; and you say "Why?" But I dream things that never were; and I say "Why not?")

ความสำเร็จของธนาคารกรามีน

ความสำเร็จของกรามีนน่าจะมาจากปัจจัยหลักๆ สองประการ คือ

- การตั้งสมมุติฐานที่ถูกต้องเกี่ยวกับศักยภาพของคนจน และ

- การใช้กระบวนการที่มีประสิทธิภาพในการเสริมสร้างแรงจูงใจให้ชำระหนี้ได้ ซึ่งจำต้องรวมกระบวนการให้การศึกษาคนจนเกี่ยวกับวิธีบริหารเงิน และปรับปรุงคุณภาพชีวิต เป็นส่วนสำคัญด้วย

กรามีนต่างจากธนาคารพาณิชย์ทั่วไป ตรงที่ไม่มองคนจนว่าชอบผิดนัดชำระเงิน ไม่มีสมอง หรือมีความเสี่ยงสูงที่จะชำระหนี้ไม่ได้ (เพราะคิดว่าจะกู้เงินไปกินเหล้า เล่นการพนัน ฯลฯ) ยูนุสเรียกโมเดลธุรกิจของกรามีนว่า "trust-based banking" คือมีความเชื่อมั่นในศักยภาพของคนจนในฐานะลูกหนี้. ยูนุสบอกว่า คนจนคนไหนที่ไม่สามารถเอาตัวรอดได้ ก็คงอดตายไปนานแล้ว เพราะแต่ละวันต้องปากกัดตีนถีบ ต่อสู้กับอุปสรรคนานานัปการเพื่อยังชีพวันต่อวัน ฉะนั้นคนจนคนไหนยังมีชีวิตอยู่ ก็เป็นหลักฐานที่เพียงพอแล้วว่า พวกเขามีความสามารถในการเอาตัวรอดจริงๆ

ดังนั้น เมื่อคนจนมีความสามารถในการเอาตัวรอดสูง ย่อมแปลว่า มีศักยภาพที่จะนำเงินกู้จากกรามีนไปลงทุนประกอบกิจการของตัวเอง ให้ลืมตาอ้าปากได้. อัตราหนี้เสียของกรามีนที่อยู่ในระดับต่ำมาตลอด คือ 1-2% (ซึ่งนับเป็นค่าเฉลี่ยสากล เมื่อเทียบกับ 15-20% ของระบบธนาคารไทย) เป็นเครื่องพิสูจน์ว่าความเชื่อมั่นนี้เป็นความจริง

แนวคิดแบบนี้ยังตรงกับความคิดของอาจารย์นิธิ เอียวศรีวงศ์ ซึ่งเขียนในบทความเรื่อง "วัฒนธรรมความจน" ไว้ชัดเจนว่า

"...การกู้หนี้ยืมสินเป็นความจำเป็นอย่างหลีกเลี่ยงไม่ได้ของวัฒนธรรมความจน (จะยืมเป็นข้าวหรือยืมเป็นเงินก็ตาม) เพราะฉะนั้น คนจนจะต้องรักษาแหล่งกู้ของเขาให้ดำรงอยู่กับเขาตลอดไป เพราะชีวิตของคนจนเข้าถึงแหล่งกู้ได้จำกัด

จะรักษาได้ก็โดยการสร้างความสัมพันธ์ที่ดีกับแหล่งกู้นั้นๆ สิ่งแรกก็คือ ต้องมีความซื่อสัตย์ ไม่คดโกง การที่ไม่สามารถหาเงินมาชดใช้ได้ตามกำหนดเวลา กับการตั้งใจเบี้ยวหนี้นั้น ไม่เหมือนกัน คนจนจะพยายามไม่เบี้ยวหนี้ แต่อาจไม่สามารถหาเงินมาชดใช้เจ้าหนี้ได้ตามเวลา… ฉะนั้น จึงมีกลไกทางวัฒนธรรมความจนอยู่ ที่จะทำให้คนจนมีความซื่อสัตย์ในเรื่องหนี้สิน"

แต่ความเชื่อมั่นในศักยภาพของคนจนเพียงอย่างเดียว ไม่เพียงพอที่จะช่วยให้เขามีความสามารถในการใช้เงินกู้ให้เกิดประโยชน์ ซึ่งหมายความว่าสามารถชำระหนี้คืนได้ เพราะคนจนอาจไม่เคยมีวินัยในการใช้เงิน หรือมีวินัย แต่ต้องเผชิญกับปัญหาต่างๆ มากมายที่ส่งผลกระทบกับการชำระหนี้ เช่น ต้องส่งลูกไปเรียนหนังสือ ลูกเป็นโรคตาฟางเพราะขาดอาหาร ฯลฯ ดังนั้นกรามีนจึงทุ่มเททั้งเงินและเวลามากมาย ในการคิดค้นกระบวนการต่างๆ เพื่อช่วยยกระดับคุณภาพชีวิตของคนจน เพิ่มขีดความสามารถในการชำระหนี้ และสร้างวินัยในการบริหารเงิน

เช่น ลดจำนวนเงินต้นและดอกเบี้ยที่ครบกำหนดชำระในแต่ละงวด ให้เหลือเพียงจำนวนน้อยนิด (เป็นหลักสิบบาท) ต่อสัปดาห์ เพื่อให้ผู้กู้รู้สึกว่าไม่เป็นภาระมากเกินไป และอนุมัติเงินกู้เป็นกลุ่ม แทนที่จะเป็นรายคน เพื่อใช้แรงกดดันทางสังคมเพิ่มแรงจูงใจให้ชำระหนี้ตรงเวลา (เช่น คนที่กู้เงินพร้อมกับเพื่อนบ้านอีกสี่คน คงรู้สึกอับอายขายหน้าถ้าตัวเองชำระหนี้ไม่ได้ แต่เพื่อนบ้านทำได้ และเพื่อนบ้านก็จะต้องช่วยลุ้นให้ทุกคนในกลุ่มชำระหนี้ได้ครบ ไม่อย่างนั้นกรามีนอาจไม่ให้เงินกู้อีกในอนาคต)

นอกจากนั้น กรามีนยังส่งเสริมให้ผู้กู้ กันเงินกู้ส่วนหนึ่งไว้ในกองทุนบำนาญ, กองทุนประกันชีวิต, หรือกองทุนฉุกเฉิน, ตลอดจนให้เงินกู้เพื่อการศึกษากับลูกหลานผู้กู้, เงินกู้เพื่อการสร้างที่อยู่อาศัย ฯลฯ และเมื่อไม่นานมานี้ก็เริ่มโครงการให้เงินกู้ไปซื้อโทรศัพท์มือถือ เพื่อใช้เป็นช่องทางในการทำธุรกิจ (เช่น ตั้งโต๊ะกลางหมู่บ้าน คิดค่าโทรฯ รายนาทีเหมือนโทรศัพท์สาธารณะ)

ดังนั้น การเป็นลูกหนี้ของกรามีนจึงมีความหมายมากกว่าการกู้เงินธรรมดา หากเป็นการ "เข้าถึง" ช่องทาง และกระบวนการเรียนรู้ต่างๆ ที่ช่วยยกระดับคุณภาพชีวิตของคนจน ให้เขาหลุดออกจากวัฏจักร "โง่-จน-เจ็บ" ได้อย่างถาวร

บทสรุป

โมเดลธุรกิจของกรามีน น่าจะส่งผลดีในระยะยาวต่อการดำรงชีวิตของผู้ยากไร้ มากกว่าเงินบริจาคขององค์กรการกุศลส่วนใหญ่

และเงินให้เปล่าจากภาครัฐปีละหลายหมื่นล้าน

ความสำเร็จของยูนุส เป็นเครื่องพิสูจน์ให้เห็นว่า นักธุรกิจที่มีสำนึกทางสังคม (social entrepreneur) นั้น มีบทบาทสำคัญยิ่งในโลกยุคโลกาภิวัตน์ เพราะเป็นคนเพียงกลุ่มเดียว ที่จะสามารถใช้ทักษะทางธุรกิจตามระบบทุนนิยม แต่บังคับทิศทางของผลกำไรที่เกิดขึ้น ให้นำมาซึ่งประโยชน์ต่อสังคมส่วนรวม มากกว่าประโยชน์ส่วนตัว และเป็นเครื่องพิสูจน์ว่า คนจนก็สามารถเป็น "ลูกค้า" ของธุรกิจในระบบทุนนิยม ที่มีศักยภาพไม่แพ้ลูกค้ากลุ่มอื่นๆ

เพียงแต่การทำธุรกิจกับคนจน ต้องอาศัยความเข้าใจอย่างลึกซึ้ง ในวัฒนธรรมความจน วิถีชีวิต และความต้องการของคนจน กอปรกับความตั้งใจที่จะ "ช่วย" ให้คนจนมีชีวิตความเป็นอยู่ดีขึ้นจริงๆ เพราะการสอนคนจนให้ตกปลาเป็น และให้รู้วิธีอดออมเพื่อเก็บปลาส่วนหนึ่งไว้กินยามยาก น่าจะดีกว่าให้ปลาเขากินทุกวันไปเรื่อยๆ จนติดนิสัยแบมือขออย่างเดียว แต่ช่วยตัวเองไม่ได้ในระยะยาว

นี่คงเป็นสาเหตุสำคัญ ที่สถาบันต่างๆ ในเมืองไทย ที่ดูเผินๆ เหมือนจะใช้โมเดลของกรามีน เช่น กองทุนหมู่บ้าน ธนาคารประชาชน ฯลฯ จึงเป็นเพียงโครงการฉาบฉวย ที่ใช้วิธี "เอาเงินฟาดหัว" อย่างเดียว โดยไม่สนใจสร้างกระบวนการที่จะช่วยสอนให้คนจนมีวินัยในการใช้เงินและบริหารเงิน โครงการเหล่านี้จึงส่งผลดีเพียงระยะสั้นเท่านั้น ไม่มีทางที่จะช่วยคนจนอย่างยั่งยืนได้เลย. นอกจากจะไม่ช่วยแล้วยังมีสิทธิแทงหนี้สูญอีกด้วย เพราะคนกู้หลายรายคิดว่านี่เป็น "เงินให้เปล่า" จากท่านนายกฯ ทักษิณ ไม่จำเป็นต้องใช้คืน

ขอทิ้งท้ายด้วยบทบรรยายของยูนุส ที่พูดในโอกาสที่เขาได้รับ "รางวัลช่วยตัวเอง" ของมูลนิธิสตรอม (self-help prize, Stromme Foundation) เมื่อปี 2540:

"ผมไม่ได้ถูกสอนมาให้เข้าใจเรื่องการช่วยตัวเอง ผมถูกสอนเหมือนนักเรียนเศรษฐศาสตร์คนอื่นๆ ให้เชื่อว่า คนเราทุกคนควรเตรียมตัวหางานประจำในตลาดแรงงาน เมื่อเราโตเป็นผู้ใหญ่ ถ้าคุณหางานทำไม่ได้ คุณก็ไปขอเงินช่วยเหลือจากรัฐ แต่ผมไม่สามารถยึดมั่นในความเชื่อนี้ได้อีกต่อไป เมื่อผมต้องเผชิญกับชีวิตจริงของคนจนในบังคลาเทศ เพราะตลาดแรงงานไม่มีความหมายอะไรมากมายสำหรับคนจนส่วนใหญ่ ซึ่งประกอบธุรกิจในครัวเรือนเพื่อยังชีพ แต่สถาบันและนโยบายเศรษฐกิจต่างๆ มองไม่เห็นการดิ้นรนของผู้ยากไร้ พวกเขาถูกปฏิเสธจากระบบทางการเหล่านี้ ทั้งๆ ที่ไม่ใช่ความผิดของพวกเขาเลยแม้แต่น้อย...

ผมรู้สึกตกใจเมื่อเห็นคนจนหลายคนต้องประสบกับความยากลำบากแสนสาหัส เพียงเพราะพวกเขาไม่สามารถหาเงินทุนจำนวนอันน้อยนิดได้ - เขาต้องการเงินเพียงไม่ถึงหนึ่งดอลลาร์สหรัฐต่อคน บางคนกู้เงินมาได้ แต่ก็ต้องยอมรับเงื่อนไขที่เอาเปรียบขูดรีดอย่างรุนแรง เช่น ต้องขายผลผลิตให้กับเจ้าหนี้นอกระบบในราคาที่เจ้าหนี้ตั้งตามอำเภอใจ...

เราจัดตั้งสถาบันและนโยบายต่างๆ บนสมมุติฐานที่เราตั้งขึ้นเอง เรายอมรับสภาพความเป็นจริงโดยดุษณีว่า มีคนจนมากมายในโลกนี้ เราก็เลยถูกแวดล้อมด้วยคนจนตลอดมา ถ้าในอดีตเราเคยเชื่อมั่นว่า ความจนเป็นเรื่องที่เรารับไม่ได้ และเป็นสิ่งที่ไม่ควรเกิดขึ้นในสังคมที่เจริญแล้ว เราย่อมจะสร้างสถาบันและนโยบายต่างๆ ที่เหมาะสมกับการสร้างโลกที่ปราศจากความยากจน เราไปเหยียบดวงจันทร์เพราะเราต้องการไปเหยียบมัน เราสร้างเทคโนโลยีสื่อสารใหม่ๆ ขึ้นมาเพราะเราต้องการสื่อสารกับคนอื่นๆ ได้อย่างรวดเร็วปานสายฟ้าแลบ เรามักจะประสบความสำเร็จในสิ่งที่เราอยากทำ ดังนั้น ถ้าเราทำอะไรไม่สำเร็จ ผมจะตั้งข้อสงสัยไว้ก่อนเลยว่า เรามีความมุ่งมั่นที่จะทำสิ่งนั้นให้สำเร็จจริงๆ หรือเปล่า

ผมเชื่อมั่นเป็นอย่างยิ่งว่า เราสามารถสร้างโลกที่ปราศจากความยากจนได้ ถ้าเราต้องการ... ในโลกแบบนี้ คุณจะเห็นความจนได้แต่ในพิพิธภัณฑ์เท่านั้น เด็กนักเรียนที่ไปเยี่ยมชมพิพิธภัณฑ์ความจนจะรู้สึกตกใจที่เห็นความทุกข์ทรมานและความอัปยศของชีวิตมนุษย์ พวกเขาจะโทษบรรพบุรุษที่ทนเห็นสภาพแบบนี้ต่อเนื่องในระดับมโหฬาร...

ธนาคารกรามีนให้บทเรียนผมสองอย่าง:

ประการแรก ความรู้ของเราที่เกี่ยวกับคน และความสัมพันธ์ระหว่างคนนั้น

ยังมีช่องโหว่อยู่มาก

ประการที่สอง คนแต่ละคนมีความสำคัญยิ่ง เพราะเราแต่ละคนมีศักยภาพมหาศาล

ระดับปัจเจกชนเท่านั้น ที่สามารถมีอิทธิพลกับชีวิตของผู้อื่นในชุมชน ประเทศของเขา

และแม้กระทั่งคนรุ่นหลัง เราแต่ละคนเปี่ยมไปด้วยศักยภาพที่ซ่อนอยู่เกินขอบเขตที่เรารับรู้ในปัจจุบัน

เราจะไม่มีวันค้นพบศักยภาพที่แท้จริงของเรา จนกว่าเราจะสร้างสภาพแวดล้อมที่ทำให้เราเข้าถึงขีดจำกัดนั้นได้

กรามีนทำให้ผมเลื่อมใสในความคิดสร้างสรรค์ของมนุษย์ ซึ่งทำให้ผมเชื่อว่า มนุษย์เราไม่ได้เกิดมาเพื่อเผชิญความโหยหิว

และความยากไร้ ที่คนเราต้องทนทุกข์ทรมานในอดีต และในปัจจุบันนั้น เป็นเพราะเราไม่ใส่ใจที่จะแก้ปัญหานี้ต่างหาก."

(ตีพิมพ์ครั้งแรก: คอลัมน์

'คนชายขอบ' ใน open online วันที่ 18 ธันวาคม 2548)

(ข้อมูลจาก http://www.onopen.com/2006/editor-spaces/1070)

3. เรื่องราวของสองรางวัลโนเบล

รศ.ดร.วิมุต วานิชเจริญธรรม : มหาวิทยาลัยหอการค้าไทย

ช่วงอาทิตย์ของเดือนตุลาคมที่เพิ่งผ่านพ้นไป เป็นช่วงเวลาแห่งปีที่เวียนกลับมาให้ทั่วโลกได้เฝ้าติดตามผลการประกาศรางวัลโนเบลในสาขาต่างๆ

กันอีกครั้ง ที่แตกต่างไปจากปีก่อนๆ คือในปีนี้ "เศรษฐศาสตร์" ได้ถึงสองรางวัลในปีเดียวกัน

เมื่อวันจันทร์ที่ 9 ตุลาคมนั้น The Sveriges Riksbank (ธนาคารกลางแห่งสวีเดน) ได้ประกาศมอบรางวัลโนเบลสาขาเศรษฐศาสตร์ให้กับ ศาสตราจารย์เอ็ดมันด์ เอส เฟลพส์ (Edmund S. Phelps) เพื่อตอบแทนคุณูปการด้านวิชาการที่ช่วยให้เราเข้าใจถึงเรื่องของ "Intertemporal Tradeoffs" ในการดำเนินนโยบายเศรษฐกิจมหภาค (Intertemporal tradeoffs กล่าวในภาษาที่คนทั่วไปเข้าใจได้ง่ายคือ การที่ต้องสละบางสิ่งเพื่อให้ได้มาซึ่งสิ่งที่ต้องการ โดยการแลกเปลี่ยนนั้นเกิดในช่วงเวลาที่ต่างกัน)

ต่อมาในช่วงปลายสัปดาห์ เมื่อวันศุกร์ที่ 13 ตุลาคมที่ผ่านมา ทางคณะกรรมการรางวัลโนเบลแห่งประเทศนอร์เวย์ (Norwegian Nobel Committee) ได้ประกาศมอบรางวัลโนเบลสาขาสันติภาพประจำปี 2006 ให้กับ ดร.มูฮัมหมัด ยูนุส (Muhammad Yunus) และธนาคารกรามีน (Grameen Bank) แห่งประเทศบังกลาเทศ สำหรับ "ความพยายามของพวกเขาที่จะสร้างให้การพัฒนาทั้งด้านเศรษฐกิจและสังคมได้ก่อเกิดขึ้นจากสังคมรากหญ้า" ("for their efforts to create economic and social development from below")

รางวัลโนเบลทั้งสองสาขาได้สะท้อนภาพสองด้านของวิชาเศรษฐศาสตร์ให้เราได้เห็นในช่วงเวลาที่ห่างกันเพียง 5 วัน

Phelps เป็นเสมือนนักวิชาการบนหอคอยงาช้าง ที่ค้นคิดทฤษฎีจากแบบจำลองที่เต็มไปด้วยสัญลักษณ์และตัวแปรทางคณิตศาสตร์ที่ถูกเชื่อมโยงกันด้วยระบบสมการ ผลงานวิจัยของ Phelps ถูกตีพิมพ์เผยแพร่ลงในวารสารวิชาการที่มีเพียงนักเศรษฐศาสตร์จำพวกหนึ่งเท่านั้นจะสามารถเข้าใจ และซาบซึ้งกับรายละเอียดของแบบจำลองได้ อย่างไรก็ดี ผลงานวิจัยของ Phelps สามารถสร้างการเปลี่ยนแปลงในแนวคิดการดำเนินนโยบายเศรษฐกิจในทางปฏิบัติในที่สุด โดยเฉพาะอย่างยิ่งการดำเนินนโยบายการเงินของธนาคารกลางในนานาประเทศ

ภาพนักวิชาการในแบบของ Phelps คือขั้วที่อยู่ตรงกันข้ามกับ Yunus เพราะ Yunus เป็นผู้นำเศรษฐศาสตร์มาปฏิบัติใช้จริง เพื่อแก้ปัญหาความยากจนที่ปรากฏแทบทุกหัวระแหงในบังกลาเทศ

ด้วยเพียงปริญญาเอกเศรษฐศาสตร์จากมหาวิทยาลัยแวนเดอร์บิลท์ (Vanderbilt University) และตำแหน่งอาจารย์ในมหาวิทยาลัยจิตตากอง (Chittagong University) คงไม่สามารถทำให้ Yunus เป็นที่รู้จักแพร่หลายในโลกวิชาการเศรษฐศาสตร์ได้ แต่ครั้นเมื่อเขานำเอาความรู้ที่ได้ร่ำเรียนมาประยุกต์เป็นทุนทางความคิดในการก่อตั้งธนาคารกรามีน ที่ให้บริการด้านสินเชื่อขนาดเล็ก (microcredit) กับคนยากจนในบังกลาเทศ เขาได้สร้างโลกทัศน์ให้กับทั้งนักวิชาการเศรษฐศาสตร์และบรรดาองค์กรระหว่างประเทศ ถึงแนวทางที่จะยกระดับความเป็นอยู่ของประชาชนในระดับรากหญ้าได้ ด้วยรูปแบบการให้บริการที่แตกต่างไปจากธรรมเนียมปฏิบัติของธนาคารพาณิชย์ทั่วๆ ไป

ธนาคารกรามีนให้บริการสินเชื่อขนาดเล็กกับคนยากจน ลูกค้าส่วนใหญ่ของธนาคารเป็นผู้หญิง (ร้อยละ 95) ลูกค้าของธนาคารต้องรวมตัวกันสร้างกลุ่มของตนขึ้นมา กลุ่มละ 5 คน โดยสมาชิกในกลุ่มจะได้รับเงินกู้เป็นลำดับ สมาชิก 2 รายแรกจะได้รับเงินกู้ไปก่อน ภายหลังจาก 2 รายแรกเริ่มจ่ายดอกเบี้ยเงินกู้ สมาชิก 2 รายถัดไปจึงจะได้รับเงินกู้เป็นลำดับถัดไป จากนั้นหัวหน้ากลุ่มจะได้รับเงินกู้เป็นรายสุดท้าย ธนาคารกรามีนใช้หลักการปล่อยเงินกู้ขนาดเล็กมากๆ ซึ่งมีการจ่ายดอกเบี้ยเป็นรายสัปดาห์ และใช้สมาชิกในกลุ่มช่วยดูแลกันมิให้มีการผิดนัดชำระหนี้

ธนาคารกรามีนที่เขาได้ก่อตั้งขึ้นได้กลายมาเป็นต้นแบบของธนาคารคนจนที่ในปัจจุบันได้รับการยอมรับแล้วว่าเป็นสถาบันการเงินที่สำคัญอย่างยิ่งยวดต่อการพัฒนาเศรษฐกิจและสังคม ดังจะเห็นได้จากการที่ธนาคารโลกยกให้ปีที่ผ่านมา (2005) เป็นปีสากลของ microcredit

ดังนั้นแม้ว่าในปีนี้รางวัลโนเบลสาขาสันติภาพจะถูกมอบให้กับนักเศรษฐศาสตร์ (ภาคปฏิบัติ) ซึ่งผิดแผกไปจากขนบธรรมเนียมที่ผ่านมาก็ตาม แต่อาจมองได้ว่าเป็นการตอกย้ำเจตนารมณ์ที่ทั่วโลกจะร่วมรณรงค์ขจัดความยากจนให้หมดสิ้นไปในสหัสวรรษนี้

ผิดกับกรณีของ Phelps ซึ่งถือได้ว่าเป็นม้านอกสายตาที่เข้าวินคว้ารางวัลไปอย่างไม่มีใครคาดคิด ดังจะเห็นได้จากช่วงก่อนการประกาศรางวัล โพลต่างๆ ที่สำรวจความเห็นนักเศรษฐศาสตร์ถึงแคนดิเดตที่จะเป็นผู้พิชิตรางวัลโนเบลในปีนี้ ล้วนไม่มีชื่อของ Phelps อยู่ใน shortlist เลย

ในการสำรวจความเห็นในหมู่นักวิชาการเศรษฐศาสตร์ด้วยกัน ชื่อที่มักปรากฏเป็นลำดับต้นๆ ของตัวเต็งรางวัลโนเบลได้แก่

- Oliver Hart จากมหาวิทยาลัยฮาร์วาร์ด ซึ่งมีผลงานวิจัยในด้านทฤษฎีของสัญญา (contract theory) ที่ช่วยให้เราเข้าใจถึงสาเหตุที่บริษัทมีการควบรวมกิจการ หรือแตกออกเป็นบริษัทย่อย

- Robert Wilson และ Paul Milgrom จากมหาวิทยาลัย Stanford ที่ค้นคว้าในเรื่องทฤษฎีของการประมูล (auction theory) ซึ่งนัยของทฤษฎีนี้ปรากฏในทางปฏิบัติมากมาย โดยเฉพาะการออกแบบวิธีการประมูลคลื่นความถี่

- Jagdish Bhagwati แห่งมหาวิทยาลัย Columbia ผู้ที่มีผลงานมากมายในสาขาเศรษฐศาสตร์การค้าระหว่างประเทศ และเป็นบุคคลสำคัญที่ตอกย้ำให้เราตระหนักถึงผลเสียของการกีดกันทางการค้า

- Eugene Fama แห่งมหาวิทยาลัย Chicago กูรูทางด้านการเงินและตลาดทุน เจ้าของแนวคิดว่าด้วยการเปลี่ยนแปลงในราคาหลักทรัพย์ที่ไร้ซึ่งทิศทาง จนยากที่ใครจะสร้างกำไรจากการลงทุนในหุ้นรายตัวได้

ไม่มีการเอ่ยถึงชื่อของ Phelps แต่อย่างใด

สาเหตุที่ไม่มีใครคาดคิดว่า Phelps จะได้รับรางวัลในปีนี้ (หรือในอนาคตก็ว่าได้) เป็นเพราะผลงานที่ The Sveriges Riksbank ประกาศเป็นเกียรติคุณของ Phelps นั้น ดูไม่แตกต่างจากผลงานวิจัยของ Milton Friedman และ Robert Lucas ซึ่งได้รับรางวัลในสาขานี้ไปก่อนแล้วเมื่อปี 1976 และปี 1995 ตามลำดับ

หากย้อนกลับไปอ่านแถลงการณ์ของ The Royal Swedish Academy of Sciences เมื่อคราวที่มอบรางวัลโนเบลให้กับ Friedman เราจะพบข้อความที่ว่า "Friedman เป็นคนแรกที่แสดงให้เห็นว่า trade-off ระหว่างการว่างงานกับอัตราเงินเฟ้อ ที่เป็นที่ยอมรับกันโดยทั่วไปแล้วนั้น แท้จริงเป็นเพียงปรากฏการณ์เพียงชั่วยาม ในระยะยาวแล้ว (มากกว่า 5 ปี) trade-off ดังกล่าวมิได้มีตัวตนอยู่แต่อย่างใด"

นอกจากนี้แถลงการณ์ดังกล่าวยังแจกแจงต่อไปด้วยว่า ความพยายามที่จะรั้งให้อัตราการว่างงานลดลงต่ำกว่าระดับที่เป็นไปตามสภาพการณ์ทางโครงสร้างของระบบเศรษฐกิจแล้ว จะทำให้ระบบเศรษฐกิจต้องมีการปรับตัวเข้าหาดุลยภาพในภายหลัง ซึ่งจะส่งผลให้ราคาสินค้าและค่าจ้างปรับตัวเพิ่มสูงขึ้น นั่นคืออัตราเงินเฟ้อในระยะยาวจะปรับตัวขึ้นแรงกว่าที่ควรจะเป็น และอัตราการว่างงานในระยะยาวก็จะกลับมาสู่ระดับเดิมอีกครั้ง

นี่คือ Intertemporal Tradeoff ที่เกิดจากนโยบายกระตุ้นเศรษฐกิจระยะสั้น ด้วยเจตนาที่จะลดอัตราการว่างงานในปัจจุบันลง ทำให้ต้องแลกด้วยอัตราเงินเฟ้อที่สูงขึ้นในอนาคต

Friedman แสดงให้เห็นว่า ความพยายามที่จะแทรกแซงการทำงานของกลไกตลาดจึงมีแต่สร้างความผันผวน และบั่นทอนเสถียรภาพของระบบเศรษฐกิจ โดยเฉพาะอย่างยิ่งจะส่งผลด้านลบต่อการสร้างการคาดคะเนในระยะยาวอีกด้วย อาจกล่าวได้ว่า คุณูปการที่ทาง Riksbank ยกย่องว่า Phelps ได้สร้างไว้กับวงการวิชาการเศรษฐศาสตร์นั้น กลับไม่แตกต่างไปจากผลงานของ Friedman แต่อย่างใด ซ้ำร้ายรางวัลเกียรติยศสำหรับผลงานนี้ได้ถูกยกย่องและมอบให้กับ Friedman ไปเมื่อ 30 ปีก่อนแล้ว !

คงต้องบอกว่า นี่คือรางวัลเกียรติยศสำหรับ Phelps ที่มาล่าช้ากว่าที่ควรถึง 30 ปีมากกว่า เพราะทั้ง Friedman และ Phelps ต่างเขียนบทความวิชาการออกมาในเวลาไล่เลี่ยกัน (คือในราวปี 1967) ซึ่งนักวิชาการรุ่นหลังต่างก็จะให้เครดิตกับทั้งคู่อย่างเท่าเทียมด้วยเช่นกัน เมื่อพูดถึง The expectation-augmented Phillips Curve โดยทุกคนจะอ้างถึง Friedman-Phelps ควบคู่กันไปเสมอ

(ข้อมูลจาก http://www.onopen.com/2006/01/1132)

สำหรับนักศึกษาที่สนใจบทความต่างๆ

สามารถคลิกอ่านเพิ่มเติมได้ที่

http://www.onopen.com

คลิกไปที่

กระดานข่าวธนาคารนโยบายประชาชน

![]()

นักศึกษา

สมาชิก และผู้สนใจบทความมหาวิทยาลัยเที่ยงคืน

ก่อนหน้านี้ สามารถคลิกไปอ่านได้โดยคลิกที่แบนเนอร์

![]()

![]()

![]()

![]()

ไปหน้าแรกของมหาวิทยาลัยเที่ยงคืน

I สมัครสมาชิก I สารบัญเนื้อหา 1I สารบัญเนื้อหา 2 I

สารบัญเนื้อหา 3 I สารบัญเนื้อหา

4

I สารบัญเนื้อหา

5

ประวัติ

ม.เที่ยงคืน

สารานุกรมลัทธิหลังสมัยใหม่และความรู้เกี่ยวเนื่อง

![]()

e-mail :

midnightuniv(at)yahoo.com

หากประสบปัญหาการส่ง

e-mail ถึงมหาวิทยาลัยเที่ยงคืนจากเดิม

midnightuniv(at)yahoo.com

ให้ส่งไปที่ใหม่คือ

midnight2545(at)yahoo.com

มหาวิทยาลัยเที่ยงคืนจะได้รับจดหมายเหมือนเดิม

มหาวิทยาลัยเที่ยงคืนกำลังจัดทำบทความที่เผยแพร่บนเว็บไซต์ทั้งหมด

กว่า 1000 เรื่อง หนากว่า 17000 หน้า

ในรูปของ CD-ROM เพื่อบริการให้กับสมาชิกและผู้สนใจทุกท่านในราคา 150 บาท(รวมค่าส่ง)

(เริ่มปรับราคาตั้งแต่วันที่ 1 กันยายน 2548)

เพื่อสะดวกสำหรับสมาชิกในการค้นคว้า

สนใจสั่งซื้อได้ที่ midnightuniv(at)yahoo.com หรือ

midnight2545(at)yahoo.com

สมเกียรติ

ตั้งนโม และคณาจารย์มหาวิทยาลัยเที่ยงคืน

(บรรณาธิการเว็บไซค์ มหาวิทยาลัยเที่ยงคืน)

หากสมาชิก ผู้สนใจ และองค์กรใด ประสงค์จะสนับสนุนการเผยแพร่ความรู้เพื่อเป็นวิทยาทานแก่ชุมชน

และสังคมไทยสามารถให้การสนับสนุนได้ที่บัญชีเงินฝากออมทรัพย์ ในนาม สมเกียรติ

ตั้งนโม

หมายเลขบัญชี xxx-x-xxxxx-x ธนาคารกรุงไทยฯ สำนักงานถนนสุเทพ อ.เมือง จ.เชียงใหม่

หรือติดต่อมาที่ midnightuniv(at)yahoo.com หรือ midnight2545(at)yahoo.com

![]()

เรายอมรับสภาพความเป็นจริงโดยดุษณีว่า มีคนจนมากมายในโลกนี้ เราก็เลยถูกแวดล้อมด้วยคนจนตลอดมา ถ้าในอดีตเราเคยเชื่อมั่นว่า ความจนเป็นเรื่องที่เรารับไม่ได้ และเป็นสิ่งที่ไม่ควรเกิดขึ้นในสังคมที่เจริญแล้ว เราย่อมจะสร้างสถาบันและนโยบายต่างๆ ที่เหมาะสมกับการสร้างโลกที่ปราศจากความยากจน เราไปเหยียบดวงจันทร์เพราะเราต้องการไปเหยียบมัน เราสร้างเทคโนโลยีสื่อสารใหม่ๆ ขึ้นมาเพราะเราต้องการสื่อสารกับคนอื่นๆ ได้อย่างรวดเร็วปานสายฟ้าแลบ เรามักจะประสบความสำเร็จในสิ่งที่เราอยากทำ ดังนั้น ถ้าเราทำอะไรไม่สำเร็จ ผมจะตั้งข้อสงสัยไว้ก่อนเลยว่า เรามีความมุ่งมั่นที่จะทำสิ่งนั้นให้สำเร็จจริงๆ หรือเปล่า